Ett urval av att fylla delårsbalansräkningen. Interimsavvecklingsbalans LLC

Enligt Art. 61 GK i likvidation av en organisation upphör sin verksamhet utan att överföra sina uppgifter och rättigheter till andra personer i följdordning. Undantag är fall som är direkt etablerade i federal lag.

Funktioner av proceduren

Likvidation av bolaget medför konsekvenser som är rättsligt signifikanta för:

- Grundare.

- Fordringsägare.

- Övriga intresserade personer.

Bestämmelserna i art. 62 i civillagen reglerar skyldigheterna hos den enhet som fattade beslutet att säga upp organisationen. De består i den skriftliga anmälan från Federal Tax Service för att införa information i USRLE på den initierade processen. Federal lag nr 129 fastställer en tre dagarsperiod under vilken detta meddelande måste skickas. På grundval av anmälan lämnar den behöriga enheten information i det enhetliga registeret för juridiska personer som organisationen har börjat likvidation. Sedan denna tid är registrering förbjuden:

- Yurlits, vars grundare är företaget.

- Ändringar gjorda i företagsdokumentationen.

- Yurlits, som härrör från omorganisationen.

Grundarna / myndigheten som beslutade att säga upp företagets existens meddelar även FTS om:

- Utformning av uppdrag och utnämning av ansvarig person.

- Förberedelse av en balansräkning i likvidation.

- Utnämning av förfarandet och tidpunkten för förfarandet.

Sedan upprättandet av kommissionen överförs alla befogenheter att förvalta den juridiska personen till det.

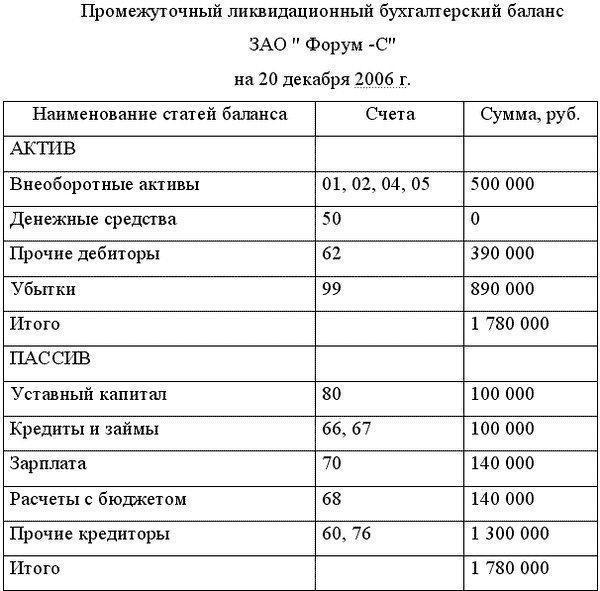

Tids- och likvidationsbalans LLC

Upprättande av dokumentation utförs med syftet medupprättandet av företagets faktiska finansiella ställning. I enlighet med uppgifterna i den, kan grundarna / myndigheten som fattat beslutet att säga upp verksamheten bestämma tillgångarnas verkliga värde och välja det mest lönsamma alternativet för genomförandet av dem. Likvidationsbalans (mellanliggande och slutliga) i de flesta fall sammanställs av företagets bokföringsavdelning. Låt oss överväga i detalj vad dokumentet är.

Allmänna egenskaper

I den nuvarande lagstiftningen finns det ingengodkänd enhetlig form av delårsbalansräkningen. Ett undantag görs för budgetinstitut och banker. I detta avseende utvecklar företaget själv en blankett och lägger till information till den. Regelformen nr 1 fungerar som regel som ett prov. Delårsavvecklingsbalansen kommer att skilja sig åt i detaljer och viss information som är relevant för förfarandet. Vid utformning av dokumentet bör bestämmelserna i PBU 4/99 följas. Ett företag kan upprepade gånger bilda en likvidationsbalansräkning.

Prov av fyllning

Dokumentet innehåller information som anger sammansättningen av organisationens egendom. I synnerhet innehåller provet för fyllning av mellanliggande likvidationsbalansen:

1. Förteckning över utrustning, maskiner och andra anläggningstillgångar. I det här fallet bör följande anges:

- inventeringsnummer för objektet

- namn och plats

- märke;

- verksamhetsår

- faktiskt slitage

- restvärde.

2. Förteckning över byggnader och strukturer. Ett urval av att fylla den interimistiska likvidationsbalansen ger en indikation:

- inventeringsnummer;

- år av idrifttagande

- namnet på objektet och dess plats

- faktiskt slitage

- av restvärdet.

3. Uppräkning av föremål av oavslutad kapitalkonstruktion och utrustning som inte installerats. I det här avsnittet, för varje objekt, information om:

- objektets namn

- datum för konstruktionens början

- bokfört värde;

- faktiskt utförd volym av arbeten.

Finansiell information

Detta avsnitt anses vara nyckeln för användarna att analysera delårsbalansräkningen. Ett urval av färdigställande gör det möjligt att inkludera information om:

1. Långsiktiga investeringar. I det här fallet måste du ange:

- deras namn

- värdet för tillgången.

2. Immateriella tillgångar. För dem anges det:

- namnet

- värdet för tillgången.

Övriga resurser

Provet för att fylla den interimistiska likvidationsbalansen innehåller listan:

- Stocks.

- Kostnaden.

- Likvida medel och övriga finansiella tillgångar.

I synnerhet innefattar de:

- Produktionsreserver.

- Djur är fett och växer.

- Oavslutad produktion.

- Kostnader för kommande perioder.

- Färdiga produkter.

- Moms på de mottagna värdena.

Förlikningar och förskott

Exempel på att fylla delårsavvecklingsbalansen speglar information om överföring av medel till förmån för gäldenärer. I synnerhet anges följande beräkningar:

- Med mottagna räkningar.

- För tjänster / jobb / produkter.

- Med dotterbolag.

- Med personal.

- Med en budget.

- För de återstående operationerna.

- Med andra gäldenärer.

Dokumentet ger information om förskott utgivna till entreprenörer och leverantörer, kortfristiga placeringar och kontanter:

- Vid kassan.

- På valuta- och avräkningskonton.

Fordringsägare fordringar

De anges också i delårsbalansräkningen för det likvida företaget. När detta anges:

- Långivarens namn.

- Beloppet är skyldigt.

- Beslutet att uppfylla kraven.

Tillåtet att ge den här listan somansökningar kompletterande likvidation (interim) balans. En separat kolumn indikerar resultatet av övervägande av provisionen av fordringar gjorda av långivare. Skulden som helt återbetalades under upprättandet av delårsbalansen för de medel som var tillgängliga vid den tiden återspeglas inte i dokumentationen.

slutsats

Följaktligen bör följande uppgifter återspeglas i balansräkningen:

- På sammansättningen av det avslutande bolagets skulder och tillgångar.

- På bolagets fastighetsstatus.

- Om kortfristiga fordringar och skulder.

I färd med att utarbeta dokumentet somGrunderna använder information från balansräkningen. Det måste sammanställas innan ett beslut fattas om att säga upp ett bolag. Delårsbalansen, som fylls på innan fordringar från fordringsägare är nöjda, återspeglar de belopp som redovisats och avskrivits både före och efter periodens utgång bestämd av kommissionen. På grund av att dokumentet i stor utsträckning duplicerar bokslutet, är det lämpligt att överlåta förberedelserna till de anställda som är lämpliga. I det här fallet kommer kommissionen att noggrant kontrollera att uppgifterna i likvidationsbalansen är fullständiga och korrekta. Efter att ha bedömt företagets verkliga ekonomiska situation är kreditgivarens order byggd. I enlighet med det kommer betalningar av befintliga skulder att göras. Tillsammans med detta fastställs förfarandet för försäljning av fastigheter i företaget. Efter fullgörandet av alla aktiviteter ska kommissionen underrätta FTS om att förfarandet är avslutat. Kontrollmyndigheten anger i sin tur den nödvändiga informationen i registret.