6-NDFL: Villkor för inlämning, prov på fyllning

Rapportering 6-NDFL - ett nytt dokument förarbetsgivare. Den måste lämnas till tillsynsmyndigheterna från och med 1: a kvartalet 2016. Detta dokument är inte upprättat för varje enskild anställd, men för hela företaget som helhet. Låt oss överväga hur man fyller i 6-NDFL.

Allmän information

Först och främst är det nödvändigt att veta var6-NDFL presenteras. Dokumentformuläret, utfärdat i enlighet med alla regler, skickas till samma tillsynsmyndighet som skatten överförs till. Du kan skicka ett dokument på två sätt: i papper eller elektronisk form. Det första alternativet är lämpligt för de arbetsgivare vars genomsnittliga antal anställda är mindre än 25 personer. Form 6-NDFL kan presenteras personligen eller skickas per post. I elektronisk form skickas dokumentet via den officiella platsen för Federal Tax Service.

6-NDFL: Villkor för beviljande

Dokumentet presenteras kvartalsvis. Den måste skickas senast den sista dagen i 1: a månaden för nästa kvartal. Lagstiftningen ger ansvar för dem som inte lämnar 6-NDFL i tid. Villkoren för bidraget kan flyttas. I synnerhet händer detta om tidsfristen faller på en semester eller en ledig dag. I det här fallet, för de enheter som har utfärdat 6-NDFL, överförs överföringsvillkoren till närmaste arbetsdag. Normer ställer in följande kalenderdatum:

- 1: a kvartalet. 2016 - 3 maj 2016.

- Halvår - 1 augusti 2016.

- 9 månader - 10/31/2016.

- För år 2016 - 1 april 2017.

6-NDFL: prov

När du gör ett dokument måste du följa ett antal allmänna krav. Om vi tar något korrekt sammanställt exempel på 6-NDFL kan det noteras att:

- Dokumentet är upprättat i enlighet med uppgifterna i bokföringsregistren. I synnerhet är det fråga om upplupna och betalda inkomster, avdrag, beräknade och kvarhållna skatter.

- Fyllning av 6-NDFL utförs med en växande total. Första, första kvartalet, sedan ett halvt år, sedan 9 månader och ett kalenderår.

- Om alla indikatorer inte passar på sidan är det önskade antalet ark utarbetade. Den slutliga informationen bör återspeglas i den sista.

- Alla sidor är numrerade (001, 002 och så vidare) från början på titelsidan.

- Fyllning av 6-NDFL bör utföras utanfel och fläckar. Ej tillåtet att korrigera skriftligt, inklusive användning av korrigeringsverktyg. Även arkbindning, dubbelsidig utskrift är inte tillåtet.

- Eftersom det är möjligt att fylla i 6-NDFL för hand eller vidaredator, du behöver veta några regler. I första hand används bläck i blått, violett eller svart. Vid registrering på datorn skrivs tecknen i höjd på 16-18 poäng, i Courier New typsnitt.

Fältdesignregler

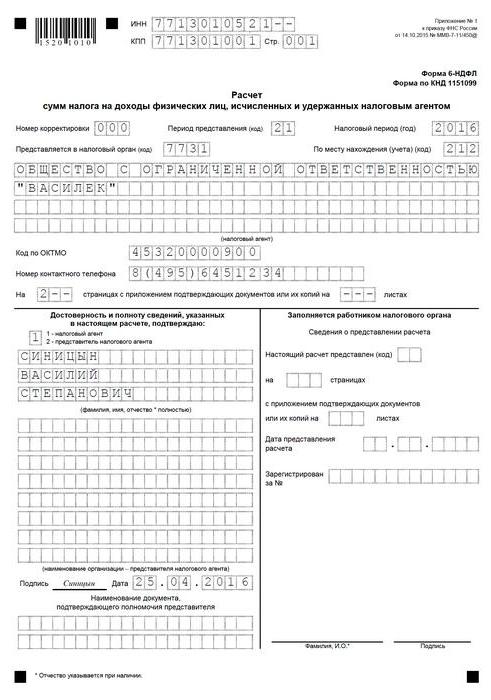

I vissa fall kan det uppstå svårigheter.när du fyller i information i f. 6-PIT. Ett provdokument innehåller fält som består av ett visst antal förtrogenhet. Endast en indikator ska anges i var och en av dem. Undantaget är datum eller värde, uttryckt i decimalfraktioner. Kalendernummer skrivs med tre fält. De första två innehåller 2 bekanta - för dagen och månaden, den sista - 4 - för året. Decimaltalet passar in i 2 fält åtskilda av en punkt. Summa indikatorer och detaljer måste finnas i f. 6-PIT. Formen är gjord separat för varje OKTMO. Skattebelopp beräknas och anges i rubel. Det använder avrundningsregler. På varje sida ska datum för sammanställning och underskrift av den ansvariga personen anges.

fält

- "INN" - siffrorna anges i enlighet med registreringsbeviset med Federal Tax Service.

- "PPC" - fylld endast av juridiska personer.

- "Korrigeringsnummer". I detta fält anges "000", om leveransen av 6-NDFL utförs för första gången, "001" - vid första korrigeringen, "002" - vid den andra och så vidare.

- "Perioden." Detta fält anger koden som motsvarar leveranstiden.

- "Skattår" (till exempel 2016).

- "Tillhandahålls av myndigheten" - detta fält anger koden för den federala skatteservicen till vilken dokumentet skickas.

- "Efter plats / plats". Detta fält visar platskoden för 6-NDFL.

- "Skatteagent". I det här fältet går en enskild entreprenör linje efter rad, efternamn, förnamn och patronymic. Juridisk person anger fullständigt namn enligt den ingående dokumentationen.

- "Kod på OKTMO". Organisationer måste ange det på platsen för platsen eller platsen för en separat uppdelning. Entreprenörer skriver en kod på bosättningsadressen. SP, som använder PSN eller UTII, måste ange siffrorna som motsvarar MO där de är registrerade i betalarens status.

- "Kontakttelefon" - här anger respektive vilket nummer FTS kan kontakta agenten.

- "Med bifogade dokument / kopior." I detta fält är det nödvändigt att sätta ned antalet sidor av papper som bekräftar den angivna informationen. Om de inte är så läggs bindestreck.

I vilka fall behöver du inte skicka in ett dokument?

Form 6-NDFL utfärdas inte omUnder perioden har inga utbetalningar gjorts till anställda och följaktligen har deras inkomstskatt inte bibehållits. Enkelt uttryckt är det ingen mening att sätta nollor i raderna. 6-NDFL-deklarationen lämnas inte in, även om företaget inte har någon personal. Det finns inget behov av att bara utföra ett dokument för att öppna (registrerade) organisationer som ännu inte har startat verksamheten. En entreprenör eller juridisk person får (men inte skyldig) att meddela skattemyndigheterna på något sätt om orsakerna till att f. 6-PIT.

ansvar

För ämnen som behöver utfärda6-NDFL, deadlines för inlämning är mycket viktiga. Underlåtenhet att följa dem ger böter. I detta fall tillskrivs sanktionerna både för hela företaget och för chefen. Om förseningen inte är så stor, är mängden böter minimal. Samtidigt kan ett konto lås användas som ett mått på inflytande. Reglerna innehåller två typer av böter. Den första utses om 6-NDFL-rapporten inte skickades vid den angivna tiden eller skickas in senare. Den andra sanktionen hotar ämnet när det upptäcker fel i dokumentet. Låt oss i större detalj behandla båda fallen.

Sen anmälan av dokumentet

Ovan har vi redan angett villkoren i vilka det är nödvändigtge f. 6-PIT. Tilldelningen av en bötesbelopp för sen presentation av ett dokument utförs inom 10 dagar från det att FTS mottog det. I det här fallet kan inspektionen inte vänta på slutförandet av inspektionen på plats. Om företaget är sent mer än en månad blir bötesbeloppet 1000 r. Denna storlek anses vara minimal. För varje nästa försenad månad, oavsett om den blir full eller inte, läggs ytterligare 1 tusen rubel till den tilldelade återhämtningen. Denna bestämmelse är upprättad i artikel 126 i skattelagen (klausul 1.2). Tidsfördröjningen beräknas från det datum då organisationen lämnade in en rapport. Företagets chef kan bötes 300-500 r. Denna sanktion föreskrivs i CAO, i artikel 15.6. Skatteinspektörer har rätt att ålägga bötesbeloppet utan domstolsansökan.

Konto lås

Om dokumentet inte skickas in ien tio dagarsperiod med det fastställda datumet för FTS har rätt att frysa bankverksamheten med gäldenärens ekonomiska medel. En sådan åtgärd föreskrivs i artikel 76 i skattelagen (punkt 3.2). Förklaringar om användningen av kontoblockering ges i brev från Federal Tax Service daterad 9 augusti 2016.

Kontroversiellt ögonblick

Ibland är det i praktiken situationer närOrganisationen registrerade i slutet av kvartalet och hade inte tid att betala något till sina anställda. Följaktligen lämnades 6-NDFL-rapporten inte till inspektionen. Under tiden har FTS, utan att ha fått dokumentet i tid, tillämpat ett konto lås till ämnet. Många har en logisk fråga: Är denna åtgärd laglig i det här fallet?

Som nämnts ovan, artikel 76 i skattelagen i punkt 3.2 medger frysning av operationer när f. 6-PIT. Normalt finns det ingen reservation att blockering endast används om det finns bosättningar med personal. Under tiden hävdades också att företaget inte är skyldigt att tillhandahålla f. 6-NDFL, om det inte har några anställda eller inte har betalat något för dem under den aktuella perioden. Skattemyndigheterna har emellertid upprepade gånger sagt att de förväntade sig noll dokument från ämnena. Faktum är att databasen inte bestämmer orsaken till vilken rapporten inte presenterades. Följaktligen blockeras kontot automatiskt. För avfrostning kommer det att behöva lämnas in en nollrapport. Under nästa dag (arbete) kommer skattemyndigheterna att fatta en resolution om upplåsning. Denna period föreskrivs i punkt 3.2 i den 76: e artikeln. En annan dag kommer att krävas för att överföra ordern till banken. Typiskt utförs dokumentutbyte via Internet, beslutet kommer snart till finansinstitutet. Inom en dag efter mottagandet av beslutet tar banken bort låset. För att undvika sådana problem i framtiden, rekommenderar experter att skicka en anmälan om avsaknaden av bosättningar med personal och fatta beslut på grundval av att 6-NDFL misslyckats.

Felaktighet i informationen

En böter kan tillskrivas ett ämne för eventuella misstag.eller felaktighet i rapporten. Mängden återhämtning - 500 s. för varje sida med felaktig information. Denna sanktion föreskrivs i artikel 126.1 i skattelagen. I denna norm finns det ingen tydlig lista över fel som faller i kategorin "falsk information". I detta avseende fattas de relevanta besluten direkt av inspektörerna.

Under tiden kan inspektionen inte böta allaämnen tanklöst. Som förklaras av finansdepartementet bör inspektörer överväga varje enskilt fall individuellt. Detta innebär att tjänstemän måste innan de utfärdar ett straff bedömer allvaret av felet / felet. Dessutom bör förmildrande omständigheter beaktas. Särskilt kan straffet inte beräknas om skattemyndigheten som ett resultat av ett fel:

- Undervärderade inte mängden obligatoriska bidrag.

- Inte kränkt fysiska personers intressen.

- Skade inte på budgeten.

Dessa punkter förklaras i brev från Federal Tax Service daterad 9.08.2016. Som i fallet med sen leverans av dokumentet är det tillåtet att hålla ansvarig inte bara företaget, utan även dess ansvariga anställda (särskilt chef). Tjänstemän kan få böter på 300-500 pund.

Hur man undviker sanktioner?

För att inte få böter måste du märkafelaktigheter för skattemyndigheterna och korrigera dem. För detta görs en uppdaterad deklaration. Samtidigt rekommenderar experter att den innehåller rätt information om alla kvitton för hela perioden. Den angivna 6-NDFL-deklarationen presenteras också om det första dokumentet innehåller viss information eller inte reflekteras fullständigt. Det är lämpligt att göra det i händelse av att felaktighet ledde till en överskattning av mängden avdrag. Annars kan en bötesbelopp åläggas (500 rubel). NC kräver att det i det reviderade dokumentet endast ingår de uppgifter som lämnats in med fel. Denna bestämmelse föreskrivs i artikel 81 (punkt 6). Skatteinspektionen anser emellertid att 6-NDFL inte kan vara så fylld. Dokumentet måste visa generell information utan att bryta ner dem till betalarna. Om det emellertid kommer information om en anställd, kan det snedvrida all information.

nyanser

På titelsidan vid leverans av det angivnaDokumentet ska anbringas "Korrigeringsnummer 001" (om det här är den första rättelsen). Avregleringsreglerna föreskriver inte att inlämning eller annullering av beräkningen lämnas in. Denna 6-NDFL skiljer sig från den kända referens 2-NDFL (den måste också presenteras). Om felet upptäcktes under samma kvartal som det gjordes, är det inte nödvändigt att presentera ett reviderat dokument. Istället återförs felaktiga uppgifter fram till rapportperiodens slut, och beräkningen görs på vanligt sätt.

Behöver jag förtydliga beräkningen om skrivbordskontrollen är klar?

Tänk på fallet. Företaget gjorde ett misstag vid ansökan om 6-NDFL i 6 månader. I linjerna 110 och 120 i den andra sektionen indikerades samma kalendernummer av avdrag och skatteavdrag. Det skulle vara korrekt att sätta en tidsfrist för betalning på nästa arbetsdag efter avhämtningen. I detta fall gjordes avdraget i tid. Frågan uppstod: är det nödvändigt att klargöra informationen, om företaget inte var sen med skatten, och skrivbordsrevisionen slutfördes?

Experter rekommenderar att skicka korrigeradeberäkning. Vid kontroll av auktoriserade personer kan besluta att bolaget drar skatt sen. Dessutom, för felaktigt angivna datum, en böter på 500 p. som för oriktig information. De kan räkna eventuella fel och felaktigheter i dokumentet. Denna bestämmelse förtydligas i skrivelsen från Federal Tax Service daterad 9 augusti 2016. På så sätt korrigeras felaktigheter även om skrivbordsrevisionen slutfördes och inspektörerna inte rapporterade några identifierade brister. Fel kan upptäckas vid inspektion på plats. I det här fallet kommer organisationen att hållas ansvarig. Det är säkrare om ett fel upptäcks omedelbart för att överlämna den uppdaterade f. 6-PIT. Detta kommer att undvika påföljder.